2ème pilier

Pour toute question, veuillez vous adresser à Christine Raison, 022 939 03 06 / Cette adresse e-mail est protégée contre les robots spammeurs. Vous devez activer le JavaScript pour la visualiser.. En cas d'absence, vous pouvez contacter la FRP au 021 966 99 99 / Cette adresse e-mail est protégée contre les robots spammeurs. Vous devez activer le JavaScript pour la visualiser.

Prévoyance professionnelle obligatoire (2ème pilier)

L'employeur, qui a signé une convention d’adhésion avec AgriGenève ainsi que l'affiliation avec la Fondation rurale de Prévoyance Professionnelle (FRP) – Avenue des Jordils 1- Case postale 1080 - 1001 Lausanne (siège social) - assure ainsi son personnel à la prévoyance professionnelle obligatoire (formulaires sur demande).

L'employeur est tenu d’annoncer à la FRP, en remplissant les formulaires ci-dessous, toute embauche ainsi que tout départ définitif de l'exploitation.

- déclaration d’entrée (employé)

- déclaration d'entrée (employeur)

- déclaration de sortie (employé)

- déclaration de sortie (employeur)

Ces documents doivent être envoyés à la FRP - rue des Sablières 15 - 1242 Satigny, gestionnaire pour la FRP Lausanne.

Chaque année, des demandes d'acomptes trimestriels vous sont envoyées, basées sur votre masse salariale des années précédentes ou sur l'estimation calculée lors de votre adhésion. Ces acomptes sont obligatoires et doivent être versés sous 30 jours.

En début d'année suivante, sur la base de votre déclaration annuelle des salaires indiqués sur l'attestation des salaires AVS et sur le document que nous vous faisons parvenir Déclaration salaires LPP, la FRP établit un décompte définitif de vos cotisations LPP.

Une facture définitive annuelle accompagnée des certificats d'assurance que vous devez remettre à chacun de vos salariés vous est envoyée aux fins de règlement.

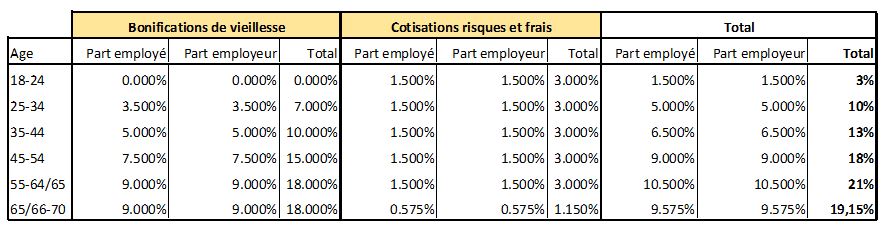

Bonification de vieillesse, cotisations risques et frais

Les salariés auxquels un employeur verse un salaire annuel entre CHF 22'680.- et CHF 30'340.- sont soumis à la LPP sur le minimum LPP, soit CHF 3'780.- pour une année, CHF 315.- pour un mois, CHF 10,50 pour un jour et sont rapportés au temps de travail réel (prorata temporis).

Pour les autres salaires, il convient d'appliquer la déduction de coordination suivante :

|

Annuelle |

Mensuelle |

Journalière |

|

26’460.- |

2'205.- |

73.50 |

-

Taux de cotisations risques et frais

Les salariés sont soumis pour les risques de décès et invalidité ainsi que pour la vieillesse, dès l’âge de 18 ans jusqu’à l’âge ordinaire de la retraite, article 7 LPP.

La bonification de vieillesse (Épargne) dépend du taux de cotisation risques et frais.

Les taux appliqués sont valables pour les femmes et pour les hommes. La moitié de la cotisation est à la charge de l'employé, l'autre à la charge de l'employeur.

- Période de travail soumise

Un contrat de travail de moins de trois mois, soit moins de 90 jours (contrat de travail à durée déterminée) n’est pas soumis à la LPP.

Dès que 91 jours sont travaillés, le salaire est soumis.

En cas de contrats de travail à durée déterminée successifs, et si vous n’avez pas plus de 3 mois d’interruption de travail entre les périodes travaillées, le salaire intégral depuis le début, soit le premier contrat, est soumis.

- Période de maladie ou d’accident

L’employeur en accord avec le salarié (signature des deux parties) peut demander la suspension des cotisations LPP pendant une longue période de maladie ou d’accident.

Un formulaire dénommé « Demande de libération des cotisations en cas d'incapacité de travail » est alors à remplir et à envoyer à la FRP pour décision avec un maximum de pièces (arrêt médicaux, certificats médicaux, remboursements de la caisse maladie ou accident, etc….).

Dès accord de la FRP, l’employeur peut sursoir au prélèvement de la cotisation LPP.

Par contre, les trois premiers mois entiers de maladie ou accident restent soumis à la LPP.

Par exemple : maladie du 25.03.2015 au 31.12.2015, avec décision favorable de la LPP, la LPP reste due dès le 25.03.2015 jusqu’au 30.06.2015, puis n’est plus due dès le 01.07.2015 jusqu’à la fin de la période de maladie.

Les salaires ainsi que les versements des caisses maladie et/ou accident sont soumis à la LPP. Il est donc préconisé de demander aux caisses de verser les indemnités à l’employeur.

L’employeur ne peut décider de son propre chef de ne pas assujettir l’employé à la LPP en cas de maladie ou accident.

- Rachat

Le rachat consiste à compenser par un versement unique ou par plusieurs versements successifs les lacunes de prévoyance professionnelle. Un déficit peut être dû par exemple à une lacune dans le nombre d’années de cotisation, à l’annonce d’une retraite anticipée, à une augmentation de salaire ou le passage d’un plan de prévoyance avec primauté de cotisations à un autre avec primauté de prestations dû à un changement d’employeur.

Le rachat sera calculé par la Fondation rurale à réception de ce formulaire.

Retraite - rente ou capital

Pensez à la retraite de vos employés. Celle-ci se prépare au minimum six mois avant la date de retraite, car il convient de faire de nombreuses démarches.

Pour la Fondation Rurale de prévoyance, vous devez remplir ce formulaire.

En général, les prestations sont versées sous forme de rentes.

L'assuré peut toutefois demander que le quart de son avoir de vieillesse lui soit versé sous forme de capital.

Le versement d'un capital unique peut également être envisagé lorsque le montant de la prestation est peu élevé ou lorsque l'institution de prévoyance prévoit expressément cette possibilité dans son règlement. La Fondation Rurale de Prévoyance vous permet de percevoir votre capital.

Il convient alors de remplir ce formulaire (employé) et de le renvoyer dans le délai indiqué sur ce dernier.

Pour tout calcul ou toute simulation de rente, la Fondation Rurale de Prévoyance reste à votre disposition, n’hésitez pas à nous contacter !

Plans enveloppants

Les sociétés peuvent bénéficier de plans spécifiques pour des membres cadres du personnel ou autre catégorie de personnel. Ces plans enveloppants LPP, plus avantageux pour les employés, peuvent être demandés à notre Fondation.

Pour tout renseignement, merci de nous contacter par courrier ou téléphone.

Prévoyance facultative des chefs d’exploitation et des membres de leur famille

Règlement de la prévoyance facultative des chefs d’exploitation

L'exploitant agricole ainsi que les membres de sa famille actifs dans l'exploitation, soit les collaborateurs familiaux agricoles (CFA), ont la possibilité de s'assurer en prévoyance professionnelle de manière facultative (PPF). Cette assurance est souple et s'adapte à chaque situation. Il est possible de souscrire un capital en cas de décès, une rente d'invalidité, et de cotiser en épargne, à choix 5%, 10% ou 20% du revenu assuré.

Ont la possibilité de s'assurer en prévoyance professionnelle facultative :

- l’exploitant agricole

- les membres suivants de la famille d'un exploitant agricole, qui travaillent dans son entreprise :

- son conjoint, pour autant qu’il ait un revenu propre déclaré à l’AVS ;

- les parents de l’exploitant en ligne directe, ascendante ou descendante, ainsi que les conjoints de ces parents ;

- les gendres et les belles-filles de l'exploitant qui, selon toute vraisemblance, reprendront l'entreprise pour l'exploiter personnellement.

La FRP reste à votre disposition pour toute information.